En franchissant le fossé, les entreprises « liées aux crypto-monnaies » remplaceront les projets « crypto-natifs » dans le courant dominant

Écrit par : Richard Chen

Compilé par : Tim, PANews

Nous sommes en 2025 et les crypto-monnaies se généralisent. Le GENIUS Act a été officiellement promulgué, et nous avons enfin un cadre réglementaire clair pour les stablecoins. Les institutions financières traditionnelles adoptent les crypto-monnaies. La crypto gagne !

Alors que les crypto-monnaies franchissent le fossé, cette tendance pour les VC en phase de démarrage signifie que : Nous voyons les projets liés aux crypto-monnaies dépasser progressivement les projets crypto-natifs. Les soi-disant « projets crypto-natifs » font référence aux projets construits par des experts en crypto pour le domaine de la crypto. Les « projets liés aux cryptomonnaies » font référence à l’application de la technologie de chiffrement dans d’autres industries grand public. C’est la première fois que j’assiste à cette transformation dans ma carrière, et cet article espère approfondir les différences fondamentales entre la construction de projets crypto-natifs et les projets liés aux crypto-monnaies.

Conçu nativement pour la crypto

Presque tous les produits cryptographiques les plus réussis à ce jour sont conçus pour les utilisateurs natifs des cryptomonnaies : Hyperliquid, Uniswap, Ethena, Aave, etc. Comme tout mouvement culturel de niche, la crypto-monnaie est si intemporelle qu’il est difficile pour les utilisateurs ordinaires en dehors du cercle crypto de « comprendre son essence » et de devenir des utilisateurs quotidiens avides. Seuls les acteurs crypto-natifs qui sont en première ligne de l’industrie ont une tolérance au risque suffisante et sont prêts à dépenser de l’énergie à tester chaque nouveau produit et à survivre à divers risques tels que les attaques de pirates et les fugues de l’équipe de projet.

Le capital-risque traditionnel de la Silicon Valley a refusé d’investir dans des projets crypto-natifs parce qu’il estime que son marché effectif global est trop petit. C’est compréhensible, à cette époque, l’espace crypto en était en effet à un stade très précoce. Il n’y a qu’une poignée d’applications on-chain, et le terme DeFi n’a été inventé dans un chat de groupe à San Francisco qu’en octobre 2018. Mais vous devez parier sur la foi et prier pour un macro-dividende qui fera un bond en avant dans la taille du marché crypto-natif. Effectivement, avec la double bénédiction du boom du minage de liquidité à l’été 2020 et de la période de politique de taux d’intérêt zéro en 2021, le marché des crypto-natifs s’est développé de manière exponentielle. En un instant, tous les capital-risqueurs de la Silicon Valley se sont précipités dans le domaine de la crypto et m’ont demandé conseil, essayant de rattraper les quatre années de fossé cognitif qu’ils avaient manquées.

À l’heure actuelle, la taille totale du marché utilisable des utilisateurs de crypto-natifs est encore limitée par rapport aux marchés traditionnels non crypto-monnaies. J’estime que le nombre d’utilisateurs de Twitter dans l’espace crypto n’est que de quelques dizaines de milliers tout au plus. Par conséquent, pour atteindre des revenus annuels récurrents (ARR) à neuf chiffres (100 millions de dollars), le revenu moyen par utilisateur (ARPU) doit être maintenu à un niveau très élevé. Cela conduit aux principales conclusions suivantes :

Les projets crypto-natifs sont entièrement conçus pour les connaisseurs.

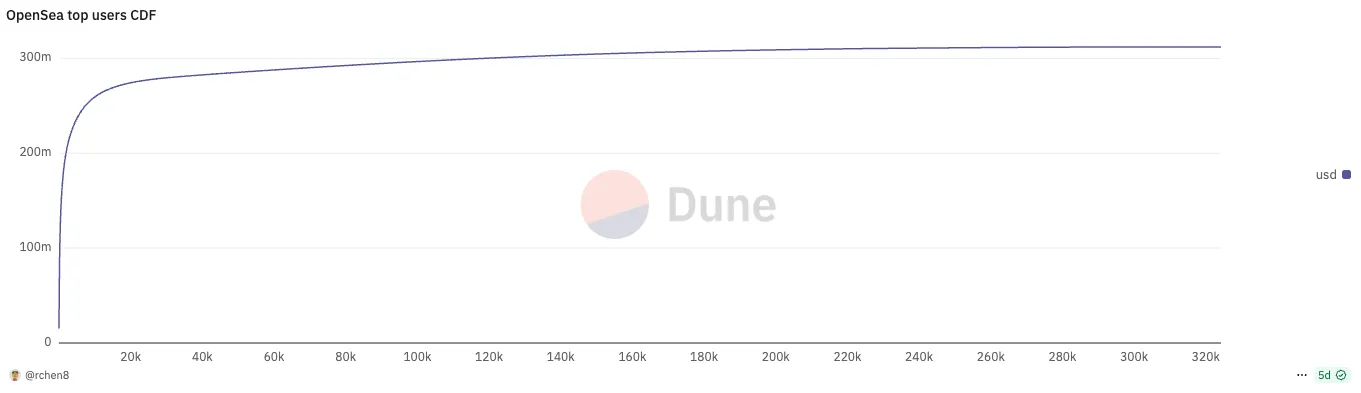

Tout produit crypto-natif réussi suit un modèle d’utilisation de l’utilisateur avec une distribution de loi de puissance extrême. Le mois dernier, les 737 premiers utilisateurs de la plateforme OpenSea (ne représentant que 0,2 %) ont contribué à la moitié du volume total des transactions ; Les 196 premiers utilisateurs de la plateforme Polymarket (ne représentant que 0,06 %) ont également réalisé 50 % du volume de transactions de la plateforme !

En tant que fondateur d’un projet crypto, ce qui vous empêche vraiment de dormir la nuit, c’est de savoir comment retenir les meilleurs utilisateurs de base, plutôt que de poursuivre aveuglément la croissance du nombre d’utilisateurs, ce qui est complètement contraire au concept traditionnel des « utilisateurs actifs quotidiens d’abord » poursuivi par la Silicon Valley.

La fidélisation des utilisateurs dans l’espace crypto a toujours été un défi. Les utilisateurs de la tête sont souvent des mercenaires et il est facile de les éloigner par des mécanismes d’incitation. Cela permet aux concurrents émergents de dénicher quelques utilisateurs principaux et de grignoter votre part de marché, tels que Blur contre OpenSea, Axiom contre Photon, LetsBonk et Pump.fun, etc.

En bref, par rapport au Web2, le fossé des projets crypto est beaucoup moins profond, et avec tout le code open source et les projets étant très sujets aux forks, les projets crypto natifs sont souvent de courte durée, avec un cycle de vie dépassant rarement un cycle de marché, ne durant parfois que quelques mois. Les fondateurs qui s’enrichissent après TGE choisissent souvent de « s’allonger » et de prendre leur retraite et se tournent vers l’investissement providentiel comme activité secondaire de la retraite.

La seule façon de fidéliser les utilisateurs principaux est de stimuler en permanence l’innovation produit et de garder une longueur d’avance sur les concurrents. La clé de la capacité d’Uniswap à se démarquer face à sept années de concurrence féroce réside dans son lancement continu de fonctionnalités révolutionnaires de 0 à 1, et des innovations telles que la liquidité centralisée V3, UniswapX, Unichain et la conception du crochet V4 continuent de répondre aux besoins des utilisateurs principaux. C’est particulièrement louable, après tout, sa voie d’échange décentralisée profondément cultivée peut être appelée le domaine le plus féroce de tous les marchés de la mer Rouge.

Conçu pour les crypto-monnaies

De nombreuses tentatives d’application de la technologie blockchain à des marchés réels plus larges, tels que la gestion de la chaîne d’approvisionnement ou les paiements interbancaires, ont échoué en raison d’un calendrier prématuré. Bien que les entreprises du Fortune 500 aient essayé la technologie blockchain dans des laboratoires de R&D et d’innovation, elles ne l’ont pas sérieusement mise en production à grande échelle. Vous vous souvenez de ces mots à la mode à l’époque ? « La blockchain ne nécessite pas de Bitcoin », « La technologie des registres distribués », etc.

Nous assistons actuellement à un changement complet dans l’attitude d’un grand nombre d’institutions traditionnelles à l’égard des cryptomonnaies. Les grandes banques et les géants ont lancé leurs propres stablecoins, et la clarté réglementaire sous l’administration Trump a ouvert un espace politique pour l’intégration des crypto-monnaies. Aujourd’hui, les crypto-monnaies ne sont plus un désert financier sans réglementation.

Pour la première fois de ma carrière, j’ai commencé à voir de plus en plus de projets liés aux crypto-monnaies plutôt que de projets crypto-natifs. Et pour cause, les plus grandes réussites des prochaines années seront probablement des projets liés aux cryptomonnaies plutôt que des projets natifs des cryptomonnaies. Les introductions en bourse s’étendent à des dizaines de milliards de dollars, tandis que les TGE sont souvent limitées à des centaines de millions de dollars à des milliards de dollars. Voici quelques exemples de projets liés aux cryptomonnaies :

-

Les entreprises fintech qui utilisent des stablecoins pour les paiements transfrontaliers

-

Les entreprises de robotique qui utilisent les incitations DePIN pour la collecte de données

-

Entreprises grand public qui utilisent zkTLS pour authentifier des données privées

La règle commune ici est que le cryptage n’est qu’une fonctionnalité, pas un produit en soi.

Les utilisateurs professionnels restent cruciaux pour les industries qui dépendent fortement de la crypto, mais leurs tendances extrêmes se sont atténuées. Lorsque les crypto-monnaies n’existent qu’en tant que fonction, la clé du succès dépend moins de la technologie crypto elle-même que de la connaissance approfondie du praticien dans les domaines liés aux crypto-monnaies et de sa connaissance des éléments fondamentaux de l’industrie. Prenons l’exemple du secteur fintech.

Le cœur de la fintech est de réaliser l’acquisition d’utilisateurs avec une bonne économie unitaire (coût d’acquisition de l’utilisateur / valeur à vie de l’utilisateur). Les startups fintech crypto émergentes d’aujourd’hui sont constamment confrontées à la peur, craignant que les géants fintech non crypto établis avec des bases d’utilisateurs plus importantes puissent facilement les écraser en ajoutant simplement des crypto-monnaies en tant que modules fonctionnels, ou faire grimper les coûts d’acquisition de clients du secteur et les rendre non compétitifs. Contrairement aux projets de crypto-monnaies pures, ces startups ne peuvent pas continuer à fonctionner en émettant des jetons recherchés par le marché.

Ironiquement, l’espace de paiement en crypto-monnaies a longtemps été une piste négligée, comme je l’ai dit lors de mon discours à la Permissionless Conference 2023 ! Cependant, avant 2023, c’est l’âge d’or pour démarrer une entreprise de fintech crypto, et vous pouvez saisir l’opportunité de construire un réseau de distribution. Aujourd’hui, avec l’acquisition de Bridge par Stripe, les fondateurs de crypto-natifs passent de la DeFi aux paiements, mais ils finiront par être écrasés par d’anciens employés de Revolut qui savent jouer à la fintech.

Que signifie « lié aux cryptomonnaies » pour le capital-risque crypto ? La clé est d’éviter le filtrage inversé des fondateurs qui ont été rejetés par des capital-risqueurs non professionnels, et de ne pas laisser les capital-risqueurs crypto devenir des prises de contrôle parce qu’ils ne sont pas familiers avec les domaines connexes. Un grand nombre de filtrage inversé provient de la sélection de fondateurs de crypto-monnaies natifs qui sont récemment passés d’autres domaines à « liés à la crypto ». Voici la dure vérité : en général, les fondateurs de crypto-monnaies ont tendance à être frustrés dans le Web2 (bien que les 10 % les plus riches soient différents).

Les institutions de capital-risque crypto ont historiquement connu une dépression de valeur de haute qualité pour explorer des fondateurs potentiels en dehors du réseau de la Silicon Valley. Ils n’ont pas de CV solide (comme un diplôme de Stanford ou une expérience chez Stripe), ni ne sont doués pour présenter des projets à des sociétés de capital-risque, mais ils comprennent l’essence de la culture crypto et comment créer une communauté en ligne passionnée. Lorsque Hayden Adams a été licencié de son poste d’ingénieur mécanique chez Siemens, il a écrit Uniswap avec l’intention d’apprendre le langage de programmation Vyper ; Stani Kulechov a lancé Aave (anciennement ETHLend) juste avant d’obtenir son diplôme de droit en Finlande.

Les fondateurs de projets liés aux crypto-monnaies qui réussissent seront en contraste avec les fondateurs de projets crypto-natifs qui réussissent. Il n’est plus le cow-boy financier du Far West qui connaît la mentalité de spéculateur et peut construire son charisme autour de son réseau de jetons. Ils seront remplacés par des fondateurs plus sophistiqués et plus soucieux des affaires, souvent issus de domaines liés aux cryptomonnaies et dotés de stratégies d’entrée sur le marché uniques pour atteindre la portée des utilisateurs. Au fur et à mesure que l’industrie de la cryptographie mûrit et se développe régulièrement, une nouvelle génération de fondateurs à succès émergera également.

Enfin

1. L’événement Telegram ICO au début de 2018 a démontré de manière éclatante le fossé de pensée entre les institutions de capital-risque de la Silicon Valley et les institutions de capital-risque crypto-natives. Des institutions telles que Kepeng Huaying, Benchmark, Sequoia Capital, Lightspeed Ventures, Red Dot Ventures et d’autres ont investi parce qu’elles pensent que Telegram dispose de la base d’utilisateurs et des canaux de distribution nécessaires pour devenir la plate-forme d’application dominante. Et presque tous les VC crypto-natifs ont choisi de renoncer à leurs investissements.

2. Ma vision à contre-courant de l’industrie de la cryptographie est qu’il n’y a pas de pénurie d’applications grand public. En fait, la grande majorité des projets de consommation ne reçoivent tout simplement pas de soutien par capital-risque parce que leur capacité à générer des revenus est instable. Les entrepreneurs de tels projets ne devraient pas du tout rechercher du capital-risque, mais devraient être autonomes pour atteindre la rentabilité et profiter du boom actuel de la consommation pour gagner de l’argent rapidement. L’accumulation initiale doit être terminée avant que la marée ne tourne.

3. La brésilienne Nubank a un avantage concurrentiel injuste parce qu’elle a été la pionnière de la catégorie avant que le concept de « fintech » ne devienne populaire. De plus, il n’a besoin de rivaliser avec les géants bancaires traditionnels du Brésil pour les utilisateurs à ses débuts, et il n’a pas besoin de faire face à la concurrence des start-ups fintech émergentes. Lorsque les Brésiliens ont atteint leur limite de patience avec la banque d’origine, ils sont passés collectivement à Nubank immédiatement après le lancement du produit, ce qui en fait une occasion rare pour l’entreprise d’atteindre des coûts d’acquisition de clients proches de zéro et une adéquation parfaite entre le produit et le marché en même temps.

4. Si vous deviez créer une banque numérique de stablecoins pour les marchés émergents, pourquoi resteriez-vous à San Francisco ou à New York ? Vous devez approfondir la conversation locale avec les utilisateurs. Étonnamment, c’est devenu le principal critère de sélection des projets entrepreneuriaux.