Über die Kluft hinweg werden "krypto-bezogene" Unternehmen "krypto-native" Projekte in den Mainstream ablösen

Geschrieben von: Richard Chen

Zusammengestellt von: Tim, PANews

Wir schreiben das Jahr 2025 und Kryptowährungen werden zum Mainstream. Der GENIUS Act wurde offiziell in Kraft gesetzt, und wir haben endlich einen klaren regulatorischen Rahmen für Stablecoins. Traditionelle Finanzinstitute begrüßen Kryptowährungen. Krypto gewinnt!

Da Kryptowährungen die Kluft überwinden, bedeutet dieser Trend für VCs in der Frühphase: Wir sehen, dass kryptobezogene Projekte nach und nach kryptonative Projekte überholen. Die sogenannten "Crypto-Native-Projekte" beziehen sich auf Projekte, die von Krypto-Experten für den Krypto-Bereich erstellt wurden. "Krypto-bezogene Projekte" beziehen sich auf die Anwendung von Verschlüsselungstechnologie in anderen Mainstream-Branchen. Dies ist das erste Mal in meiner Karriere, dass ich diese Transformation miterlebt habe, und dieser Artikel hofft, sich mit den Kernunterschieden zwischen dem Aufbau von krypto-nativen Projekten und kryptobezogenen Projekten zu befassen.

Nativ für Krypto entwickelt

Fast alle der bisher erfolgreichsten Krypto-Produkte wurden für Krypto-native Benutzer entwickelt: Hyperliquid, Uniswap, Ethena, Aave usw. Wie jede Nischenkulturbewegung ist auch die Kryptowährung so zeitlos, dass es für normale Nutzer außerhalb des Krypto-Kreises schwierig ist, "ihr Wesen zu verstehen" und zu begeisterten täglichen Nutzern zu werden. Nur die Krypto-nativen Akteure, die an vorderster Front der Branche stehen, verfügen über eine ausreichende Risikotoleranz und sind bereit, Energie darauf zu verwenden, jedes neue Produkt zu testen und verschiedene Risiken wie Hackerangriffe und Ausreißer von Projektteams zu überleben.

Traditionelles Risikokapital aus dem Silicon Valley hat sich geweigert, in Krypto-native Projekte zu investieren, weil es glaubt, dass sein insgesamt effektiver Markt zu klein ist. Das ist verständlich, zu diesem Zeitpunkt befand sich der Kryptoraum tatsächlich in einem sehr frühen Stadium. Es gibt nur eine Handvoll On-Chain-Anwendungen, und der Begriff DeFi wurde erst im Oktober 2018 in einem Gruppenchat in San Francisco geprägt. Aber man muss auf den Glauben setzen und für eine Makrodividende beten, die einen Sprung in der Größe des Krypto-nativen Marktes machen wird. Mit dem doppelten Segen des Liquiditäts-Mining-Booms im DeFi-Sommer 2020 und der Nullzinspolitik im Jahr 2021 ist der Krypto-native Markt exponentiell gewachsen. In einem Augenblick stürzten sich alle Risikokapitalgeber des Silicon Valley auf das Krypto-Feld und baten mich um Rat, um die vier Jahre kognitiver Lücke auszugleichen, die sie verpasst hatten.

Bis jetzt ist die gesamte nutzbare Marktgröße von Krypto-nativen Nutzern im Vergleich zu traditionellen Nicht-Krypto-Märkten noch begrenzt. Ich schätze, dass die Zahl der Twitter-Nutzer im Krypto-Bereich nur höchstens Zehntausende beträgt. Um einen neunstelligen (100 Millionen US-Dollar) jährlich wiederkehrenden Umsatz (ARR) zu erzielen, muss der durchschnittliche Umsatz pro Nutzer (ARPU) daher auf einem sehr hohen Niveau gehalten werden. Daraus ergeben sich die folgenden zentralen Schlussfolgerungen:

Krypto-native Projekte sind ausschließlich für Kenner konzipiert.

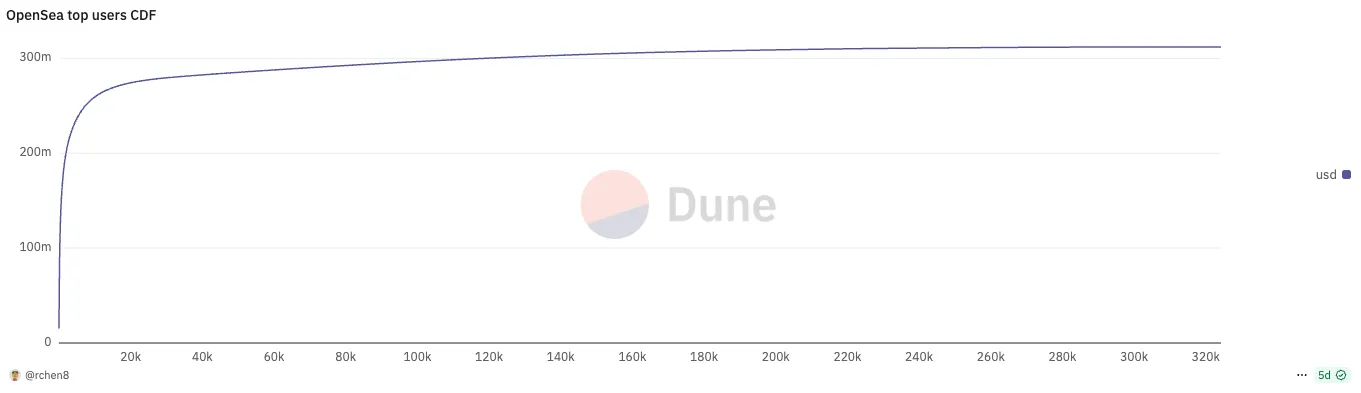

Jedes erfolgreiche kryptonative Produkt folgt einem Nutzungsmuster der Nutzer mit einer extremen Machtgesetzverteilung. Im vergangenen Monat trugen die 737 besten Nutzer der OpenSea-Plattform (nur 0,2 %) die Hälfte zum gesamten Handelsvolumen bei; Die 196 besten Nutzer der Polymarket-Plattform (nur 0,06 %) haben auch 50 % des Handelsvolumens der Plattform abgeschlossen!

Was Sie als Gründer eines Krypto-Projekts wirklich nachts wach hält, sollte die Frage sein, wie Sie die Top-Kernnutzer halten können, anstatt blind dem Wachstum der Nutzerzahl nachzujagen, was dem traditionellen Konzept "täglich aktive Nutzer zuerst", das vom Silicon Valley verfolgt wird, völlig entgegengesetzt ist.

Die Nutzerbindung im Krypto-Bereich war schon immer eine Herausforderung. Head-User sind oft Söldner und lassen sich leicht durch Anreizmechanismen abwerben. Dies ermöglicht es aufstrebenden Wettbewerbern, ein paar Kernnutzer auszugraben und Ihren Marktanteil aufzufressen, wie z. B. Blur vs. OpenSea, Axiom vs. Photon, LetsBonk und Pump.fun und mehr.

Kurz gesagt, im Vergleich zum Web2 ist der Burggraben von Krypto-Projekten viel flacher, und da der gesamte Code Open Source ist und Projekte sehr anfällig für Forks sind, sind native Krypto-Projekte oft kurzlebig, mit einem Lebenszyklus, der selten einen Marktzyklus überschreitet und manchmal nur wenige Monate dauert. Gründer, die nach TGE reich werden, entscheiden sich oft dafür, "flach zu liegen" und in den Ruhestand zu gehen, und wenden sich Angel Investing als Nebenbeschäftigung für den Ruhestand zu.

Der einzige Weg, die Kernnutzer zu halten, besteht darin, die Produktinnovation kontinuierlich voranzutreiben und der Konkurrenz einen Schritt voraus zu sein. Der Schlüssel zu Uniswaps Fähigkeit, sich in sieben Jahren harten Wettbewerbs zu behaupten, liegt in der kontinuierlichen Einführung bahnbrechender Funktionen von 0 bis 1, und Innovationen wie V3 zentralisierte Liquidität, UniswapX, Unichain und V4 Hook Design erfüllen weiterhin die Bedürfnisse der Kernnutzer. Dies ist besonders lobenswert, schließlich kann die tief kultivierte dezentrale Börse als das härteste Feld auf allen Märkten des Roten Meeres bezeichnet werden.

Entwickelt für Krypto-bezogene

Es gab viele Versuche, die Blockchain-Technologie auf breitere reale Märkte anzuwenden, wie z. B. Lieferkettenmanagement oder Interbankenzahlungen, aber sie sind aufgrund des vorzeitigen Timings gescheitert. Obwohl Fortune-500-Unternehmen die Blockchain-Technologie in Forschungs- und Entwicklungs- und Innovationslabors ausprobiert haben, haben sie sie nicht ernsthaft in die Massenproduktion umgesetzt. Erinnern Sie sich an die Schlagworte von damals? "Blockchain benötigt kein Bitcoin", "Distributed-Ledger-Technologie" usw.

Wir sehen derzeit einen völligen Wandel in der Einstellung einer großen Anzahl traditioneller Institutionen zu Kryptowährungen. Große Banken und Giganten haben ihre eigenen Stablecoins auf den Markt gebracht, und die regulatorische Klarheit während der Trump-Regierung hat den politischen Spielraum für das Mainstreaming von Kryptowährungen eröffnet. Heute sind Kryptowährungen keine finanzielle Wildnis mehr, der es an Regulierung mangelt.

Zum ersten Mal in meiner Karriere sah ich immer mehr kryptobezogene Projekte anstelle von krypto-nativen Projekten. Und das aus gutem Grund, denn die größten Erfolgsgeschichten in den nächsten Jahren dürften eher Krypto-bezogene Projekte als krypto-native Projekte sein. Börsengänge werden auf die Größenordnung von Dutzenden von Milliarden Dollar ausgeweitet, während TGEs oft auf Hunderte von Millionen Dollar bis Milliarden von Dollar begrenzt sind. Beispiele für kryptobezogene Projekte sind:

-

Fintech-Unternehmen, die Stablecoins für grenzüberschreitende Zahlungen verwenden

-

Robotikunternehmen, die DePIN-Anreize für die Datenerfassung nutzen

-

Konsumgüterunternehmen, die zkTLS zur Authentifizierung privater Daten verwenden

Die gängige Regel hier ist, dass Verschlüsselung nur eine Funktion ist, kein Produkt selbst.

Professionelle Nutzer sind für Branchen, die stark auf Krypto angewiesen sind, nach wie vor von entscheidender Bedeutung, aber ihre extremen Tendenzen haben nachgelassen. Wenn Kryptowährungen nur als Funktion existieren, hängt der Schlüssel zum Erfolg weniger von der Krypto-Technologie selbst ab, sondern mehr davon, ob der Praktiker über fundierte Kenntnisse in kryptobezogenen Bereichen verfügt und einen Einblick in die Kernelemente der Branche hat. Nehmen Sie als Beispiel den Fintech-Sektor.

Der Kern von Fintech ist es, eine Nutzerakquise mit einer guten Einheitsökonomie (Nutzerakquisitionskosten / Nutzerlebensdauerwert) zu erreichen. Die aufstrebenden Krypto-Fintech-Startups von heute sind ständig mit Angst konfrontiert, da sie befürchten, dass etablierte Nicht-Krypto-Fintech-Giganten mit einer größeren Nutzerbasis sie leicht vernichten können, indem sie einfach Kryptowährungen als Funktionsmodule hinzufügen, oder die Kundenakquisitionskosten der Branche in die Höhe treiben und sie nicht wettbewerbsfähig machen können. Im Gegensatz zu reinen Krypto-Projekten können diese Startups nicht weiter arbeiten, indem sie marktbegehrte Token ausgeben.

Ironischerweise war der Bereich des Krypto-Zahlungsverkehrs lange Zeit ein vernachlässigter Weg, wie ich in meiner Rede auf der Permissionless Conference 2023 sagte! Vor 2023 ist jedoch das goldene Zeitalter, um ein Krypto-Fintech-Unternehmen zu gründen, und Sie können die Gelegenheit nutzen, ein Vertriebsnetz aufzubauen. Jetzt, mit der Übernahme von Bridge durch Stripe, wechseln Krypto-native Gründer von DeFi zum Zahlungsverkehr, aber sie werden schließlich von ehemaligen Revolut-Mitarbeitern zerquetscht, die wissen, wie man Fintech spielt.

Was bedeutet "kryptobezogen" für Krypto-Risikokapital? Der Schlüssel liegt darin, ein Reverse Screening von Gründern zu vermeiden, die von nicht-professionellen Risikokapitalgebern abgelehnt wurden, und Krypto-Risikokapitalgeber nicht zu Übernahmen werden zu lassen, weil sie mit verwandten Bereichen nicht vertraut sind. Eine große Anzahl von Reverse-Screenings stammt aus der Auswahl von nativen Krypto-Gründern, die kürzlich von anderen Bereichen auf "krypto-bezogen" umgestiegen sind. Hier ist die harte Wahrheit: Im Allgemeinen neigen Krypto-Gründer dazu, im Web2 frustriert zu sein (obwohl die oberen 10% anders sind).

Krypto-Venture-Capital-Institutionen haben in der Vergangenheit eine qualitativ hochwertige Wertdepression erlebt, um potenzielle Gründer außerhalb des Silicon-Valley-Netzwerks zu erkunden. Sie haben weder einen starken Lebenslauf (wie z. B. einen Stanford-Abschluss oder Stripe-Erfahrung), noch sind sie gut darin, Projekte bei Risikokapitalfirmen zu pitchen, aber sie verstehen das Wesen der Krypto-Kultur und wie man eine leidenschaftliche Online-Community aufbaut. Als Hayden Adams von seiner Position als Maschinenbauingenieur bei Siemens entlassen wurde, schrieb er Uniswap mit der Absicht, die Programmiersprache Vyper zu lernen; Stani Kulechov gründete Aave (ehemals ETHLend) kurz vor seinem Jurastudium in Finnland.

Erfolgreiche Gründer von Krypto-Projekten stehen im Gegensatz zu erfolgreichen Gründern von Krypto-nativen Projekten. Nicht mehr der Wildwest-Finanzcowboy, der die Spekulantenmentalität kennt und sein Charisma um sein Token-Netzwerk herum aufbauen kann. Sie werden durch anspruchsvollere und geschäftstüchtigere Gründer ersetzt, die oft aus kryptobezogenen Bereichen kommen und über einzigartige Markteintrittsstrategien verfügen, um eine Nutzerreichweite zu erreichen. Während die Kryptoindustrie reift und sich stetig weiterentwickelt, wird auch eine neue Generation erfolgreicher Gründer entstehen.

Endlich

1. Das Telegram ICO-Event Anfang 2018 hat die Denklücke zwischen Risikokapitalinstitutionen im Silicon Valley und Krypto-nativen Risikokapitalinstitutionen anschaulich demonstriert. Institutionen wie Kepeng Huaying, Benchmark, Sequoia Capital, Lightspeed Ventures, Red Dot Ventures und andere haben investiert, weil sie glauben, dass Telegram über die Nutzerbasis und die Vertriebskanäle verfügt, um die dominierende Anwendungsplattform zu werden. Und fast alle krypto-nativen VCs haben sich entschieden, ihre Investitionen aufzugeben.

2. Meine konträre Ansicht über die Kryptoindustrie ist, dass es keinen Mangel an Verbraucheranwendungen gibt. Tatsächlich erhält die überwiegende Mehrheit der Verbraucherprojekte einfach keine VC-Unterstützung, weil ihre Fähigkeit, Einnahmen zu generieren, instabil ist. Unternehmer solcher Projekte sollten überhaupt nicht nach Risikokapital suchen, sondern eigenständig sein, um Rentabilität zu erzielen und den aktuellen Konsumboom zu nutzen, um schnell Geld zu verdienen. Die ursprüngliche Akkumulation muss abgeschlossen sein, bevor sich das Blatt wendet.

3. Die brasilianische Nubank hat einen unfairen Wettbewerbsvorteil, weil sie Pionierarbeit in dieser Kategorie geleistet hat, bevor das Konzept "Fintech" populär wurde. Darüber hinaus muss es in seinen Anfängen nur mit den traditionellen brasilianischen Bankengiganten um Nutzer konkurrieren, und es besteht keine Notwendigkeit, sich mit der Konkurrenz durch aufstrebende Start-up-Fintech-Unternehmen auseinanderzusetzen. Als die Brasilianer an ihre Geduldsgrenze mit der ursprünglichen Bank stießen, wechselten sie sofort nach der Produkteinführung zu Nubank, was es für das Unternehmen zu einer seltenen Gelegenheit machte, Kundenakquisitionskosten von nahezu Null zu erzielen und gleichzeitig eine perfekte Produktanpassung an den Markt zu erzielen.

4. Wenn Sie eine digitale Stablecoin-Bank für Schwellenländer aufbauen würden, warum würden Sie in San Francisco oder New York bleiben? Sie müssen tief in die lokale Konversation mit den Nutzern einsteigen. Überraschenderweise ist dies zum primären Kriterium für die Überprüfung unternehmerischer Projekte geworden.