Ylittäen kuilun, "kryptoon liittyvät" yritykset korvaavat "kryptonatiivit" projektit valtavirtaan

Kirjoittanut: Richard Chen

Koonnut: Tim, PANews

On vuosi 2025, ja kryptovaluutat ovat tulossa valtavirtaan. GENIUS-laki on virallisesti allekirjoitettu laiksi, ja meillä on vihdoin selkeä sääntelykehys stablecoineille. Perinteiset rahoituslaitokset ovat omaksuneet kryptovaluuttoja. Krypto voittaa!

Kun kryptovaluutat ylittävät kuilun, tämä varhaisen vaiheen riskipääomasijoitusten trendi tarkoittaa: Näemme kryptoon liittyvien projektien ohittavan vähitellen kryptonatiivit projektit. Niin sanotut "krypto-natiiviprojektit" viittaavat kryptoasiantuntijoiden kryptoalalle rakentamiin projekteihin. "Kryptoon liittyvillä projekteilla" tarkoitetaan salaustekniikan soveltamista muilla valtavirran toimialoilla. Tämä on ensimmäinen kerta, kun olen todistanut tätä muutosta urallani, ja tämä artikkeli toivoo syventyvänsä kryptonatiiviprojektien ja kryptoon liittyvien projektien rakentamisen keskeisiin eroihin.

Rakennettu natiivisti kryptoa varten

Lähes kaikki tähän mennessä menestyneimmistä kryptotuotteista on rakennettu kryptonatiivikäyttäjille: Hyperliquid, Uniswap, Ethena, Aave jne. Kuten mikä tahansa niche-kulttuuriliike, kryptovaluutta on niin ajaton, että tavallisten kryptopiirin ulkopuolisten käyttäjien on vaikea "ymmärtää sen olemusta" ja tulla innokkaiksi päivittäisiksi käyttäjiksi. Vain niillä kryptonatiivitoimijoilla, jotka ovat alan etulinjassa, on riittävä riskinsietokyky ja he ovat valmiita käyttämään energiaa jokaisen uuden tuotteen testaamiseen ja selviytymään erilaisista riskeistä, kuten hakkerihyökkäyksistä ja projektitiimin karkaamisesta.

Perinteinen Piilaakson riskipääoma on kieltäytynyt sijoittamasta kryptonatiiveihin projekteihin, koska he uskovat, että niiden tehokkaat kokonaismarkkinat ovat liian pienet. Tämä on ymmärrettävää, sillä tuolloin kryptoavaruus oli todellakin hyvin varhaisessa vaiheessa. Ketjussa olevia sovelluksia on vain kourallinen, ja termi DeFi keksittiin ryhmäkeskustelussa San Franciscossa vasta lokakuussa 2018. Mutta sinun on lyötävä vetoa uskosta ja rukoiltava makroosinkoa, joka tekee harppauksen krypto-natiivimarkkinoiden kokoon. Kryptonatiivimarkkinat ovat laajentuneet räjähdysmäisesti DeFi-kesän 2020 likviditeetin louhintabuumin ja vuoden 2021 nollakorkopolitiikkakauden kaksinkertaisen siunauksen myötä. Hetkessä kaikki Piilaakson pääomasijoittajat ryntäsivät kryptoalalle ja pyysivät minulta neuvoja yrittäen kuroa umpeen neljän vuoden kognitiivisen aukon, jonka he olivat menettäneet.

Toistaiseksi kryptonatiivien käyttäjien kokonaiskäyttökelpoisten markkinoiden koko on edelleen rajallinen verrattuna perinteisiin ei-kryptomarkkinoihin. Arvioin, että Twitter-käyttäjien määrä kryptoavaruudessa on korkeintaan kymmeniä tuhansia. Siksi yhdeksännumeroisen (100 miljoonan dollarin) vuotuisten toistuvien tulojen (ARR) saavuttamiseksi keskimääräinen käyttäjäkohtainen tuotto (ARPU) on pidettävä erittäin korkealla tasolla. Tämä johtaa seuraaviin keskeisiin johtopäätöksiin:

Kryptonatiiviprojektit on rakennettu kokonaan asiantuntijoille.

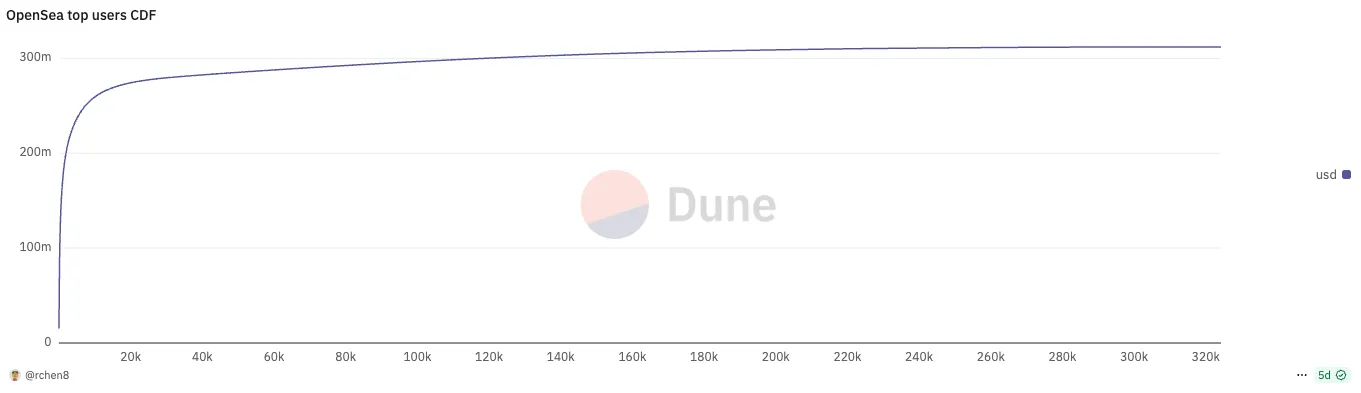

Jokainen menestyvä kryptonatiivituote noudattaa käyttäjien käyttömallia, jossa on äärimmäinen teholain jakauma. Viime kuussa OpenSea-alustan 737 parasta käyttäjää (vain 0,2 %) muodostivat puolet kaupankäynnin kokonaisvolyymista; Polymarket-alustan 196 parasta käyttäjää (vain 0,06 %) suorittivat myös 50 % alustan kaupankäyntivolyymista!

Kryptoprojektin perustajana yöllä pitäisi todella valvoa se, miten säilyttää parhaat ydinkäyttäjät sen sijaan, että tavoittelet sokeasti käyttäjämäärän kasvua, mikä on täysin vastoin Piilaakson perinteistä "päivittäiset aktiiviset käyttäjät ensin" -käsitettä.

Käyttäjien säilyttäminen kryptoavaruudessa on aina ollut haaste. Pääkäyttäjät ovat usein palkkasotureita, ja heidät on helppo karkottaa kannustinmekanismeilla. Näin nousevat kilpailijat voivat kaivaa esiin muutamia ydinkäyttäjiä ja syödä markkinaosuuttasi, kuten Blur vs. OpenSea, Axiom vs. Photon, LetsBonk ja Pump.fun ja paljon muuta.

Lyhyesti sanottuna, Web2:een verrattuna kryptoprojektien vallihauta on paljon matalampi, ja koska kaikki koodi on avointa lähdekoodia ja projektit ovat erittäin alttiita haarukoille, alkuperäiset kryptoprojektit ovat usein lyhytikäisiä, ja niiden elinkaari ylittää harvoin markkinasyklin ja kestää joskus vain muutaman kuukauden. Perustajat, jotka rikastuvat TGE:n jälkeen, päättävät usein "makaamaan" ja jäämään eläkkeelle ja kääntymään enkelisijoittamisen puoleen eläkkeelle jäämisen sivutoimisena.

Ainoa tapa säilyttää ydinkäyttäjät on edistää jatkuvasti tuoteinnovaatioita ja pysyä askeleen edellä kilpailijoita. Avain Uniswapin kykyyn pysyä pystyssä seitsemän vuoden kovassa kilpailussa on sen jatkuva läpimurtoominaisuuksien lanseeraus 0:sta 1:een, ja innovaatiot, kuten V3-keskitetty likviditeetti, UniswapX, Unichain ja V4-koukkusuunnittelu, vastaavat edelleen ydinkäyttäjien tarpeisiin. Tämä on erityisen kiitettävää, sillä sen syvälle viljeltyä hajautettua pörssiä voidaan kutsua kaikkien Punaisenmeren markkinoiden kovimmaksi alaksi.

Rakennettu kryptoon liittyviin asioihin

Lohkoketjuteknologiaa on yritetty soveltaa laajemmilla reaalimaailman markkinoilla, kuten toimitusketjun hallintaan tai pankkien välisiin maksuihin, mutta ne ovat epäonnistuneet ennenaikaisen ajoituksen vuoksi. Vaikka Fortune 500 -yritykset ovat kokeilleet lohkoketjuteknologiaa T&K- ja innovaatiolaboratorioissa, ne eivät ole tosissaan laittaneet sitä laajamittaiseen varsinaiseen tuotantoon. Muistatko nuo muotisanat silloin? "Lohkoketju ei vaadi Bitcoinia", "Hajautetun pääkirjan tekniikka" jne.

Näemme tällä hetkellä täydellisen muutoksen monien perinteisten instituutioiden suhtautumisessa kryptovaluuttoihin. Suuret pankit ja jättiläiset ovat lanseeranneet omia stablecoinejaan, ja Trumpin hallinnon sääntelyn selkeys on avannut poliittista tilaa kryptovaluuttojen valtavirtaistamiselle. Nykyään kryptovaluutat eivät ole enää rahoitusalan erämaata, josta puuttuu sääntely.

Ensimmäistä kertaa urallani aloin nähdä yhä enemmän kryptoon liittyviä projekteja kryptonatiiviprojektien sijaan. Ja hyvästä syystä, koska lähivuosien suurimmat menestystarinat ovat todennäköisesti kryptoon liittyviä projekteja kryptonatiiviprojektien sijaan. Listautumisannit laajenevat kymmenien miljardien dollarien luokkaan, kun taas TGE:t rajoittuvat usein satoihin miljooniin dollareihin tai miljardeihin dollareihin. Esimerkkejä kryptoon liittyvistä projekteista ovat:

-

Fintech-yritykset, jotka käyttävät stablecoineja rajat ylittäviin maksuihin

-

Robotiikkayritykset, jotka käyttävät DePIN-kannustimia tiedonkeruuseen

-

Kuluttajayritykset, jotka käyttävät zkTLS:ää yksityisten tietojen todentamiseen

Yleinen sääntö on, että salaus on vain ominaisuus, ei itse tuote.

Ammattikäyttäjät ovat edelleen tärkeitä toimialoilla, jotka ovat vahvasti riippuvaisia kryptosta, mutta niiden äärimmäiset taipumukset ovat helpottaneet. Kun kryptovaluutat ovat olemassa vain toimintona, menestyksen avain riippuu vähemmän itse kryptoteknologiasta ja enemmän siitä, onko harjoittajalla syvällistä tietämystä kryptoon liittyvillä aloilla ja onko hänellä näkemystä alan ydinelementeistä. Otetaan esimerkiksi fintech-sektori.

Fintechin ydin on saavuttaa käyttäjähankinta hyvällä yksikkötaloudellisuudella (käyttäjähankintakustannukset / käyttäjän elinkaariarvo). Nykypäivän nousevat kryptofintech-startupit kohtaavat jatkuvasti pelkoa ja pelkäävät, että vakiintuneet ei-krypto-fintech-jättiläiset, joilla on suurempi käyttäjäkunta, voivat helposti murskata ne yksinkertaisesti lisäämällä kryptovaluuttoja toiminnallisiksi moduuleiksi tai nostaa alan asiakashankintakustannuksia ja tehdä niistä kilpailukyvyttömiä. Toisin kuin puhtaat kryptoprojektit, nämä startup-yritykset eivät voi jatkaa toimintaansa laskemalla liikkeeseen markkinoilla haluttuja tokeneita.

Ironista kyllä, kryptomaksuala on pitkään ollut laiminlyöty rata, kuten sanoin puheessani Permissionless Conference 2023 -konferenssissa! Ennen vuotta 2023 on kuitenkin kulta-aika perustaa kryptofintech-yritys, ja voit tarttua tilaisuuteen rakentaa jakeluverkosto. Nyt, kun Stripe osti Bridgen, kryptonatiivien perustajat ovat siirtymässä DeFi:stä maksuihin, mutta lopulta entiset Revolutin työntekijät, jotka osaavat pelata fintechiä, murskaavat heidät.

Mitä "kryptoon liittyvä" tarkoittaa kryptopääomalle? Tärkeintä on välttää ei-ammattimaisten pääomasijoittajien hylkäämien perustajien käänteistä seulontaa äläkä anna kryptopääomasijoittajien tulla yritysostoiksi, koska he eivät tunne siihen liittyviä aloja. Suuri osa käänteisestä seulonnasta johtuu alkuperäisten kryptoperustajien valinnasta, jotka ovat äskettäin siirtyneet muilta aloilta "kryptoon liittyviin". Tässä on kova totuus: yleisesti ottaen krypton perustajat ovat yleensä turhautuneita Web2:ssa (vaikka ylin 10 % on erilainen).

Kryptopääomasijoituslaitoksilla on historiallisesti ollut korkealaatuinen arvolama tutkiakseen mahdollisia perustajia Piilaakson verkoston ulkopuolella. Heillä ei ole vahvaa ansioluetteloa (kuten Stanfordin tutkintoa tai Stripe-kokemusta), eivätkä he ole hyviä esittelemään projekteja pääomasijoitusyhtiöille, mutta he ymmärtävät kryptokulttuurin olemuksen ja kuinka rakentaa intohimoinen verkkoyhteisö. Kun Hayden Adams irtisanottiin koneinsinöörin tehtävästään Siemensillä, hän kirjoitti Uniswapin tarkoituksenaan oppia ohjelmointikieli Vyper; Stani Kulechov perusti Aaveen (entinen ETHLend) juuri ennen valmistumistaan oikeustieteestä Suomessa.

Menestyneet kryptoon liittyvien projektien perustajat ovat vastakohtana menestyneille kryptonatiiviprojektien perustajille. Ei enää villin lännen finanssicowboy, joka tuntee keinottelijoiden mentaliteetin ja voi rakentaa karismansa token-verkostonsa ympärille. Heidät korvataan kehittyneemmillä ja liiketoimintahenkisemmillä perustajilla, jotka ovat usein kryptoon liittyviltä aloilta ja joilla on ainutlaatuisia markkinoilletulostrategioita käyttäjien tavoittamiseksi. Kun kryptoteollisuus kypsyy ja kehittyy tasaisesti, syntyy myös uusi sukupolvi menestyneitä perustajia.

Lopulta

1. Vuoden 2018 alussa järjestetty Telegram ICO -tapahtuma osoitti elävästi ajattelukuilun Piilaakson pääomasijoituslaitosten ja kryptonatiivisten pääomasijoituslaitosten välillä. Instituutiot, kuten Kepeng Huaying, Benchmark, Sequoia Capital, Lightspeed Ventures, Red Dot Ventures ja muut, ovat sijoittaneet, koska he uskovat, että Telegramilla on käyttäjäkunta ja jakelukanavat tullakseen hallitsevaksi sovellusalustaksi. Ja lähes kaikki kryptonatiivit riskipääomasijoittajat ovat päättäneet luopua sijoituksistaan.

2. Vastakkainen näkemykseni kryptoteollisuudesta on, että kuluttajasovelluksista ei ole pulaa. Itse asiassa suurin osa kuluttajaprojekteista ei yksinkertaisesti saa riskipääomatukea, koska niiden kyky tuottaa tuloja on epävakaa. Tällaisten hankkeiden yrittäjien ei pitäisi hakea riskipääomaa ollenkaan, vaan heidän tulisi olla omavaraisia kannattavuuden saavuttamiseksi ja hyödyntää nykyistä kulutusbuumia ansaitakseen rahaa nopeasti. Alkuperäinen kertymä on saatava päätökseen ennen vuoroveden kääntymistä.

3. Brasilian Nubankilla on epäreilu kilpailuetu, koska se oli kategorian edelläkävijä ennen kuin "fintechin" käsitteestä tuli suosittu. Lisäksi sen tarvitsee kilpailla käyttäjistä vain Brasilian perinteisten pankkijättien kanssa alkuaikoinaan, eikä sen tarvitse käsitellä nousevien start-up-fintech-yritysten kilpailua. Kun brasilialaiset saavuttivat kärsivällisyytensä rajan alkuperäisen pankin kanssa, he vaihtoivat kollektiivisesti Nubankiin heti tuotteen lanseerauksen jälkeen, mikä teki yritykselle harvinaisen tilaisuuden saavuttaa lähes nolla asiakashankintakustannuksia ja täydellistä tuotemarkkinoiden sopivuutta samanaikaisesti.

4. Jos rakentaisit digitaalisen stablecoin-pankin kehittyville markkinoille, miksi jäisit San Franciscoon tai New Yorkiin? Sinun on mentävä syvälle paikalliseen keskusteluun käyttäjien kanssa. Yllättäen tästä on tullut ensisijainen kriteeri yrittäjyyshankkeiden seulonnassa.