Przekraczając tę przepaść, firmy "związane z kryptowalutami" zastąpią projekty "crypto-native" do głównego nurtu

Napisane przez: Richard Chen

Opracowanie: Tim, PANews

Jest rok 2025, a kryptowaluty wchodzą do głównego nurtu. Ustawa GENIUS została oficjalnie podpisana i w końcu mamy jasne ramy regulacyjne dla stablecoinów. Tradycyjne instytucje finansowe przyjmują kryptowaluty. Kryptowaluty wygrywają!

W miarę jak kryptowaluty przekraczają granicę, ten trend dla VC na wczesnym etapie rozwoju oznacza, że projekty związane z kryptowalutami stopniowo wyprzedzają projekty natywne dla kryptowalut. Tak zwane "projekty krypto-natywne" odnoszą się do projektów zbudowanych przez ekspertów ds. kryptowalut dla branży kryptograficznej. "Projekty związane z kryptowalutami" odnoszą się do zastosowania technologii szyfrowania w innych głównych branżach. To pierwszy raz, kiedy jestem świadkiem tej transformacji w mojej karierze, a ten artykuł ma nadzieję zagłębić się w podstawowe różnice między budowaniem projektów natywnych dla kryptowalut a projektami związanymi z kryptowalutami.

Zbudowany natywnie dla kryptowalut

Prawie wszystkie z najbardziej udanych do tej pory produktów kryptowalutowych są zbudowane dla użytkowników natywnych kryptowalut: Hyperliquid, Uniswap, Ethena, Aave itp. Jak każdy niszowy ruch kulturowy, kryptowaluta jest tak ponadczasowa, że zwykłym użytkownikom spoza kręgu kryptowalut trudno jest "zrozumieć jej istotę" i stać się zapalonymi codziennymi użytkownikami. Tylko ci gracze kryptowalutowi, którzy są na pierwszej linii frontu w branży, mają wystarczającą tolerancję ryzyka i są gotowi poświęcić energię na testowanie każdego nowego produktu i przetrwać różne zagrożenia, takie jak ataki hakerów i ucieczki zespołu projektowego.

Tradycyjny fundusz venture capital z Doliny Krzemowej odmówił inwestowania w projekty natywne dla kryptowalut, ponieważ uważa, że ich ogólny efektywny rynek jest zbyt mały. Jest to zrozumiałe, w tamtym czasie przestrzeń kryptograficzna była rzeczywiście na bardzo wczesnym etapie. Istnieje tylko kilka aplikacji on-chain, a termin DeFi nie został ukuty na czacie grupowym w San Francisco do października 2018 roku. Trzeba jednak postawić na wiarę i modlić się o dywidendę makro, która spowoduje skok w wielkości rynku kryptowalut. Rzeczywiście, dzięki podwójnemu błogosławieństwu boomu na wydobycie płynności latem 2020 r. i okresowi polityki zerowych stóp procentowych w 2021 r., rynek kryptowalut rozwinął się wykładniczo. W jednej chwili wszyscy inwestorzy venture capital z Doliny Krzemowej rzucili się na branżę kryptowalut i poprosili mnie o radę, próbując nadrobić cztery lata luki poznawczej, którą przegapili.

W chwili obecnej całkowita obsługiwana wielkość rynku użytkowników kryptowalut jest nadal ograniczona w porównaniu z tradycyjnymi rynkami niekryptograficznymi. Szacuję, że liczba użytkowników Twittera w przestrzeni kryptograficznej wynosi co najwyżej dziesiątki tysięcy. Dlatego, aby osiągnąć dziewięciocyfrowy (100 milionów dolarów) roczny przychód cykliczny (ARR), średni przychód na użytkownika (ARPU) musi być utrzymany na bardzo wysokim poziomie. Prowadzi to do następujących kluczowych wniosków:

Projekty krypto-natywne są budowane wyłącznie dla koneserów.

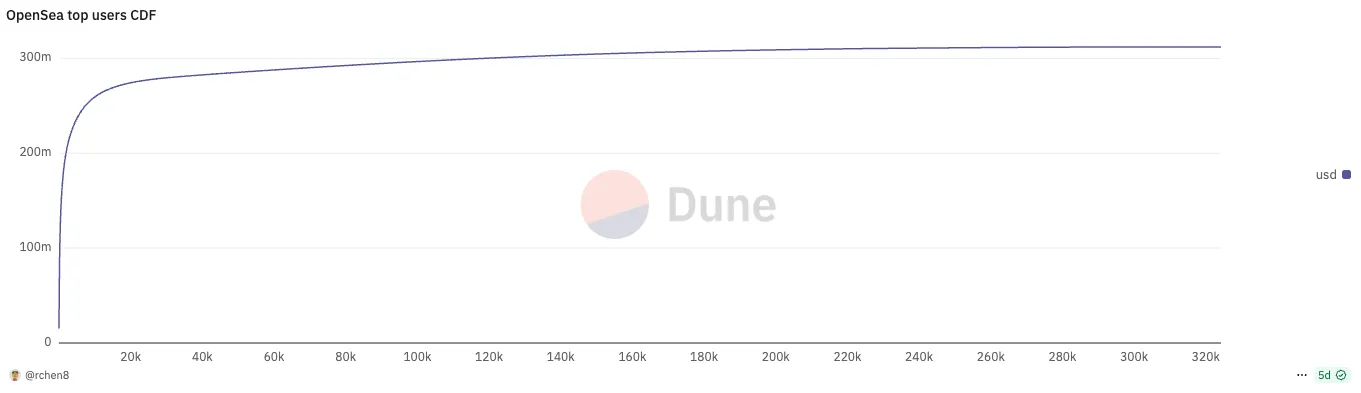

Każdy udany produkt krypto-natywny jest zgodny ze wzorcem użytkowania użytkownika z ekstremalnym rozkładem praw potęgowych. W zeszłym miesiącu 737 największych użytkowników platformy OpenSea (odpowiadających za zaledwie 0,2%) przyczyniło się do połowy całkowitego wolumenu obrotu; 196 najlepszych użytkowników platformy Polymarket (stanowiących tylko 0,06%) zrealizowało również 50% wolumenu obrotu platformą!

Jako założyciel projektu kryptowalutowego, tym, co naprawdę spędza Ci sen z powiek, powinno być to, jak zatrzymać najlepszych użytkowników, a nie ślepo dążyć do wzrostu liczby użytkowników, co jest całkowicie sprzeczne z tradycyjną koncepcją "najpierw codziennie aktywni użytkownicy" realizowaną przez Dolinę Krzemową.

Utrzymanie użytkowników w przestrzeni kryptograficznej zawsze było wyzwaniem. Główni użytkownicy są często najemnikami i łatwo ich zmylić za pomocą mechanizmów motywacyjnych. Dzięki temu pojawiający się konkurenci mogą wykopać kilku głównych użytkowników i zjeść Twój udział w rynku, taki jak Blur kontra OpenSea, Axiom kontra Photon, LetsBonk i Pump.fun i inne.

Krótko mówiąc, w porównaniu z Web2, fosa projektów kryptowalutowych jest znacznie płytsza, a ponieważ cały kod jest open source, a projekty są bardzo podatne na forki, natywne projekty kryptowalutowe są często krótkotrwałe, a ich cykl życia rzadko przekracza cykl rynkowy, czasami trwa tylko kilka miesięcy. Założyciele, którzy wzbogacają się po TGE, często decydują się na "leżenie płasko" i przejście na emeryturę, a następnie zwracają się do inwestowania aniołów biznesu jako pobocznego zgiełku emerytalnego.

Jedynym sposobem na zatrzymanie kluczowych użytkowników jest ciągłe wprowadzanie innowacji produktowych i bycie o krok przed konkurencją. Kluczem do zdolności Uniswap do stania na wysokości zadania w obliczu siedmiu lat ostrej konkurencji jest ciągłe wprowadzanie przełomowych funkcji od 0 do 1, a innowacje, takie jak scentralizowana płynność V3, UniswapX, Unichain i konstrukcja haków V4, nadal spełniają potrzeby podstawowych użytkowników. Jest to szczególnie godne pochwały, w końcu jego głęboko kultywowaną zdecentralizowaną ścieżkę wymiany można nazwać najbardziej zaciekłym polem na wszystkich rynkach Morza Czerwonego.

Zbudowany z myślą o kryptowalutach

Podjęto wiele prób zastosowania technologii blockchain na szerszych rynkach świata rzeczywistego, takich jak zarządzanie łańcuchem dostaw lub płatności międzybankowe, ale nie powiodły się one z powodu przedwczesnego czasu. Chociaż firmy z listy Fortune 500 wypróbowały technologię blockchain w laboratoriach badawczo-rozwojowych i innowacyjnych, nie wprowadziły jej poważnie do rzeczywistej produkcji na dużą skalę. Pamiętasz te modne hasła z tamtych czasów? "Blockchain nie wymaga Bitcoina", "Technologia rozproszonej księgi rachunkowej" itp.

Obecnie obserwujemy całkowitą zmianę w podejściu dużej liczby tradycyjnych instytucji do kryptowalut. Główne banki i giganci uruchomili własne stablecoiny, a jasność regulacyjna podczas administracji Trumpa otworzyła przestrzeń polityczną dla upowszechnienia kryptowalut. Dziś kryptowaluty nie są już finansową dziczą, która nie jest regulowana.

Po raz pierwszy w mojej karierze zacząłem widzieć coraz więcej projektów związanych z kryptowalutami, a nie projektów krypto-natywnych. I nie bez powodu, ponieważ największe sukcesy w ciągu najbliższych kilku lat będą prawdopodobnie dotyczyły projektów związanych z kryptowalutami, a nie projektów natywnych dla kryptowalut. IPO rozwijają się do rzędu dziesiątek miliardów dolarów, podczas gdy TGE często ograniczają się do setek milionów dolarów do miliardów dolarów. Przykłady projektów związanych z kryptowalutami obejmują:

-

Firmy fintech, które używają stablecoinów do płatności transgranicznych

-

Firmy z branży robotyki, które korzystają z zachęt DePIN do gromadzenia danych

-

Firmy konsumenckie, które używają zkTLS do uwierzytelniania prywatnych danych

Powszechną zasadą jest to, że szyfrowanie to tylko funkcja, a nie produkt sam w sobie.

Profesjonalni użytkownicy pozostają kluczowi dla branż, które w dużym stopniu opierają się na kryptowalutach, ale ich ekstremalne tendencje złagodniały. Kiedy kryptowaluty istnieją tylko jako funkcja, klucz do sukcesu zależy mniej od samej technologii kryptograficznej, a bardziej od tego, czy praktyk ma głęboką wiedzę w dziedzinach związanych z kryptowalutami i ma wgląd w podstawowe elementy branży. Weźmy na przykład sektor fintech.

Istotą fintechu jest pozyskiwanie użytkowników przy dobrej ekonomii jednostkowej (koszt pozyskania użytkownika / wartość życiowa użytkownika). Dzisiejsze wschodzące start-upy kryptowalutowe nieustannie borykają się ze strachem, obawiając się, że uznani giganci fintech niebędący kryptowalutami z większymi bazami użytkowników mogą je łatwo zmiażdżyć, po prostu dodając kryptowaluty jako moduły funkcjonalne, lub podnieść koszty pozyskiwania klientów w branży i uczynić je niekonkurencyjnymi. W przeciwieństwie do czystych projektów kryptowalutowych, startupy te nie mogą kontynuować działalności, emitując poszukiwane na rynku tokeny.

Jak na ironię, przestrzeń płatności kryptowalutowych od dawna jest zaniedbywaną ścieżką, jak powiedziałem podczas mojego wystąpienia na konferencji Permissionless Conference 2023! Jednak przed 2023 rokiem jest złoty wiek na założenie firmy kryptowalutowej fintech i możesz skorzystać z okazji do zbudowania sieci dystrybucji. Teraz, wraz z przejęciem Bridge przez Stripe, założyciele kryptowalut przenoszą się z DeFi do płatności, ale ostatecznie zostaną zmiażdżeni przez byłych pracowników Revolut, którzy wiedzą, jak grać w fintech.

Co oznacza "związane z kryptowalutami" dla kryptowalutowego kapitału wysokiego ryzyka? Kluczem jest unikanie odwrotnej selekcji założycieli, którzy zostali odrzuceni przez nieprofesjonalnych inwestorów venture capital, i nie pozwalanie, aby kryptowalutowi inwestorzy venture capital stali się przejęciami, ponieważ nie są zaznajomieni z pokrewnymi dziedzinami. Duża liczba odwrotnych przesiewań wynika z wyboru rodzimych założycieli kryptowalut, którzy niedawno przeszli z innych dziedzin na "związane z kryptowalutami". Oto brutalna prawda: ogólnie rzecz biorąc, założyciele kryptowalut są sfrustrowani w Web2 (chociaż 10% najlepszych jest różnych).

Instytucje kryptowalutowego venture capital historycznie miały depresję wartości wysokiej jakości, aby zbadać potencjalnych założycieli spoza sieci Doliny Krzemowej. Nie mają mocnego CV (takiego jak dyplom ze Stanforda lub doświadczenie w Stripe), ani nie są dobrzy w przedstawianiu projektów firmom venture capital, ale rozumieją istotę kultury kryptograficznej i wiedzą, jak budować pasjonującą społeczność internetową. Kiedy Hayden Adams został zwolniony ze stanowiska inżyniera mechanika w Siemensie, napisał Uniswap z zamiarem nauczenia się języka programowania Vyper; Stani Kulechov założył Aave (dawniej ETHLend) tuż przed ukończeniem studiów prawniczych w Finlandii.

Odnoszący sukcesy założyciele projektów związanych z kryptowalutami będą przeciwieństwem odnoszących sukcesy założycieli projektów krypto-natywnych. Nie jest już finansowym kowbojem z Dzikiego Zachodu, który zna mentalność spekulanta i potrafi budować swoją charyzmę wokół swojej sieci tokenów. Zostaną oni zastąpieni przez bardziej wyrafinowanych i zorientowanych na biznes założycieli, często z dziedzin związanych z kryptowalutami i z unikalnymi strategiami wejścia na rynek, aby osiągnąć zasięg użytkowników. Wraz z dojrzewaniem i stabilnym rozwojem branży kryptograficznej pojawi się również nowe pokolenie odnoszących sukcesy założycieli.

W końcu

1. Wydarzenie ICO Telegram na początku 2018 r. wyraźnie pokazało lukę w myśleniu między instytucjami venture capital z Doliny Krzemowej a instytucjami venture capital natywnymi dla kryptowalut. Instytucje takie jak Kepeng Huaying, Benchmark, Sequoia Capital, Lightspeed Ventures, Red Dot Ventures i inne zainwestowały, ponieważ uważają, że Telegram ma bazę użytkowników i kanały dystrybucji, aby stać się dominującą platformą aplikacji. I prawie wszystkie kryptowalutowe VC zdecydowały się zrezygnować ze swoich inwestycji.

2. Mój kontrariański pogląd na branżę kryptograficzną jest taki, że nie brakuje aplikacji konsumenckich. W rzeczywistości zdecydowana większość projektów konsumenckich po prostu nie otrzymuje wsparcia VC, ponieważ ich zdolność do generowania dochodu jest niestabilna. Przedsiębiorcy takich projektów nie powinni w ogóle poszukiwać kapitału wysokiego ryzyka, ale powinni być samowystarczalni, aby osiągnąć rentowność i wykorzystać obecny boom konsumpcyjny do szybkiego zarobku. Pierwotna akumulacja musi zostać zakończona przed odwróceniem się fali.

3. Brazylijski Nubank ma nieuczciwą przewagę konkurencyjną, ponieważ był pionierem w tej kategorii, zanim pojęcie "fintech" stało się popularne. Co więcej, na początku swojej działalności musi konkurować o użytkowników tylko z tradycyjnymi brazylijskimi gigantami bankowymi i nie ma potrzeby radzenia sobie z konkurencją ze strony wschodzących start-upów fintech. Gdy Brazylijczycy osiągnęli granicę cierpliwości do pierwotnego banku, wspólnie przeszli na Nubank natychmiast po wprowadzeniu produktu na rynek, co sprawiło, że była to rzadka okazja dla firmy do osiągnięcia niemal zerowych kosztów pozyskania klientów i jednocześnie idealnego dopasowania produktu do rynku.

4. Gdybyś miał zbudować cyfrowy bank stablecoin dla rynków wschodzących, dlaczego miałbyś zostać w San Francisco lub Nowym Jorku? Musisz zagłębić się w lokalną rozmowę z użytkownikami. Co zaskakujące, stało się to głównym kryterium selekcji projektów z zakresu przedsiębiorczości.